Cuando existen operaciones comerciales entre empresas dentro de un mismo grupo, nacional o multinacional, los precios pactados en dichas transacciones (de bienes, servicios o instrumentos financieros), pueden ser el resultado de decisiones administrativas en lugar de las fuerzas del mercado. Los precios de estas operaciones dentro de un mismo grupo, denominados como “precios de transferencia”, son uno de los factores críticos, tanto para empresas como gobiernos, en materia de tributación internacional.

La preparación de un estudio de precios de transferencia tiene el objetivo de cumplir con los requisitos que indica la Ley del Impuesto sobre la Renta (LISR), pero además del cumplimiento fiscal, ese estudio conlleva el respeto de principios como el de equidad, justicia y buen manejo de la competencia económica.

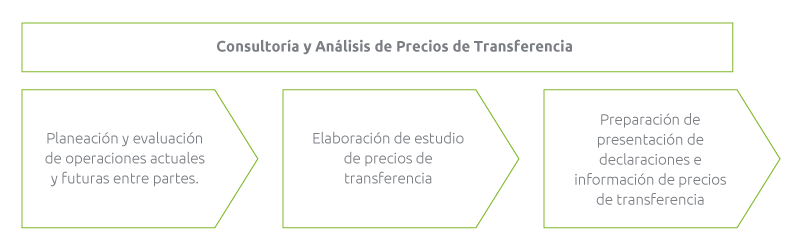

NUESTROS SERVICIOS:

Estos son los pasos que recomendamos para este servicio:

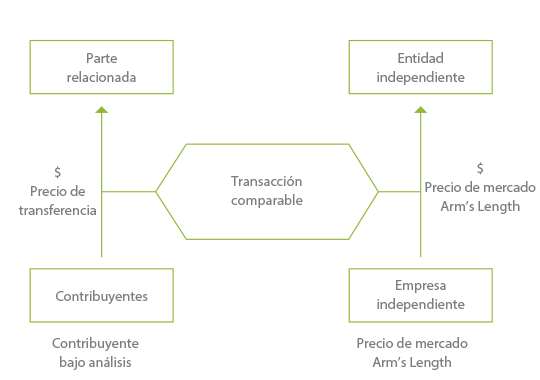

La LISR establece que los contribuyentes que celebren operaciones con partes relacionadas están obligados a determinar sus ingresos acumulables y sus deducciones autorizadas, considerando los precios y montos de las contraprestaciones que hubieran convenido con partes independientes en operaciones comparables, sin importar si esas operaciones se realizaron entre partes relacionadas mexicanas o extranjeras. Asimismo, deberán tener la documentación que determine que tales operaciones se están realizando de acuerdo con el principio de valor de mercado (arm´s length) que comprueba lo anterior.

Dicha documentación deberá contener los siguientes datos:

- Nombre, denominación o razón social, domicilio y residencia fiscal de las personas relacionadas con quienes celebren operaciones, así como conservar la documentación que demuestre la participación directa e indirecta entre las partes relacionadas.

- Información relativa a las funciones incurridas, activos utilizados y riesgos asumidos por el contribuyente por cada tipo de operación.

- Información y documentación sobre las operaciones con partes relacionadas y sus importes por cada parte relacionada y por cada tipo de operación, de acuerdo con la clasificación y datos que establece la LISR.

- Método aplicado conforme al artículo 180 de la ley de la materia, incluyendo la información sobre operaciones o empresas comparables por cada tipo de operación.

La preparación de un estudio de precios de transferencia no solo brinda la seguridad de que los precios determinados están apegados a los lineamientos establecidos en las disposiciones fiscales correspondientes, sino que permiten hacer un diagnóstico transaccional de las operaciones intercompañía y sus líneas de negocia. De esta forma se cuenta con mayor información para la toma de decisiones, además de evitar el riesgo que la autoridad pretenda:

- Realizar una determinación presuntiva de ingresos.

- Rechace la deducción de los costos y gastos involucrados en esas operaciones.

- Lo anterior tiene como consecuencia que las autoridades del SAT les requiera el pago de lo conducente, considerando que aplicará multa y cobrará los recargos que procedan, más las respectivas actualizaciones.

Es importante mencionar que a partir de la publicación en 2015 del plan BEPS de la OCDE y su incorporación al artículo 76-A de la LISR, se considera un nuevo enfoque al análisis de precios de transferencia tradicional y se agregan nuevos reportes en la materia de acuerdo con la Acción 13.